Неисполнение судебных актов в России обусловлено неэффективностью системы принудительного исполнения и тривиальным отсутствием имущества у должника и контролирующих его лиц. Банкротство может быть эффективнее других правовых средств защиты кредиторов из-за специфических возможностей и открытости процедуры. Но кредиторы часто не учитывают факторы, влияющие на перспективы возврата долга. Возникают банкротные процессы, где кредиторы не получают денег, но несут дополнительные затраты. Почти всегда решение об инициировании банкротства кредиторы принимают в условиях ограниченной и нечеткой информации.

Есть метод количественной оценки возможности наступления изучаемого события на основе знаний и опыта высококвалифицированных экспертов с использованием нечетко-возможностных моделей1. Он позволяет использовать экспертные знания и принимать решения с наилучшей перспективой и наименьшими рисками. Успешное применение этого метода во многих областях дает уверенность в его допустимости и в юриспруденции.

Методика строится на основе формализации экспертной информации в виде математической модели, где эксперт выступает в роли «интеллектуальной измерительно-диагностической системы». Приведем пример применения данного подхода. Объем статьи не позволяет полностью раскрыть нюансы, и мы вынуждены упростить и само факторное пространство (Х1-Х7), и расчеты и, более того, отказаться от подробного описания факторных переменных. Каждый фактор может сам быть сложным явлением, для которого выбирается соответствующее ему факторное пространство.

В беседе с экспертом для факторного пространства выбраны следующие переменные:

Х1 — юридический статус («личность») должника;

Х2 — соотношение размера требований заявителя с расходами на сопровождение дела;

Х3 — активы должника;

Х4 — сектор экономики, в котором занят должник;

Х5 — транзакционная активность должника (то есть совершение им сделок) в рамках срока для их оспаривания в банкротстве;

Х6 — количество иных кредиторов у должника и размер их требований;

Х7 — «личность» контролирующих должника лиц и состав их имущества.

Выходная переменная Y — обобщенный показатель — безразмерна, определена в интервале [0,1]; можно интерпретировать как «субъективную вероятность» целесообразности банкротства.

Есть необходимость вербализации экспертом своих знаний и приведения их к виду, отражаемому в нечеткой модели. Но значительная часть профессиональных знаний человека — это неявные знания: накопленный опыт, умения, интуиция и т. д. Построение нечетко-возможностной модели позволяет представить явные и неявные знания как равнодействующую множества факторов, оцениваемых экспертом.

Вербально-числовое представление лингвистических переменных

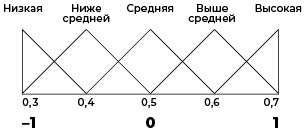

Особенность методики — построение факторного пространства из нечетких безразмерных лингвистических переменных (см. рисунок). В качестве примера рассмотрим фактор Х5 в оппозиционных значениях «Низкая» («Н») и «Высокая» («В»). В позиции «Н» у должника крайне незначительный масштаб транзакционной деятельности («мало сделок на сравнительно малые суммы»), большинство сделок могут быть отнесены к обычной хозяйственной деятельности, нет явных признаков их подозрительности. В позиции «В» масштаб транзакционной деятельности значителен («много сделок на сравнительно большие суммы»), большинство сделок имеют явные признаки «порочности», по ним выводился значительный объем ликвидного имущества. Далее строится опросная матрица для эксперта. Ее фрагмент с оценками эксперта и расчетными значениями по модели (1) смотрите в таблице 1. Каждая строка матрицы — правило типа «если …, то …». Знания эксперта представляются в режимах «ситуация — действие», «ситуация — прогноз поведения процесса», «ситуация — принятие решения». Например, строка 63 читается так: ЕСЛИ юридический статус должника (Х1) «Н», и соотношение размера требований кредитора с расходами на сопровождение дела (Х2) «В», и активы должника (Х3) «В», и сектор экономики, в котором должник ведет свою основную деятельность (Х4) «В», и транзакционная деятельность должника в пределах срока на оспаривание (Х5) «В», и количество у должника иных кредиторов и размер их требований (Х6) «В», и личность контролирующих должника лиц и состав их имущества (Х7) «Н», ТО целесообразность инициирования банкротства должника (Y) оценивается как «Выше средней — Высокая» («ВС-В»).

Таблица 1. Фрагмент опросной матрицы с оценками эксперта и расчетными значениями по модели

№ строкиx1x2x3x4x5x6x7Y Yрасч1 -1 -1 -1 -1 -1 -1 1 Н-НС 0,35 0,362 1 -1 -1 -1 -1 -1 -1 Н 0,3 0,30… … … … … … … … … …… … … … … … … … … …63 -1 1 1 1 1 1 -1 ВС-В 0,65 0,6564 1 1 1 1 1 1 1 В 0,7 0,70В результате обработки матрицы в численном виде были получены коэффициенты полинома. Далее, согласно принятой методике, коэффициенты были подвергнуты испытанию на значимость. Результирующее полиномиальное выражение приняло вид:

Y = 0,4898 + 0,0461x2 + 0,0602x3 + 0,0179x5 + 0,0164x6 + 0,0289x7 — 0,0117x3x5 + 0,0180x3x6 + 0,0164x4x6 — 0,0102x1x5x7 + 0,0070x2x3x4 + 0,0086x2x3x6 + 0,0133x2x5x6, (1)

где приведены только значимые коэффициенты, а все переменные представлены в стандартизованном виде в интервале [-1, 1].

Разберем применение модели на практике для конкретных должников. Из статистических данных мы взяли три компании (табл. 2) и рассмотрели их реальные характеристики в соответствии с факторным пространством (Х1-Х7). Рассмотрение осуществлялось не только по оппозиционным точкам (так называемым оппозиционным «модам»), но и с учетом серединных значений (см. рисунок) по вербальной оценке фактического состояния каждого фактора в инспектируемый момент, в том числе фактически принятого решения (Yфакт), и, кроме того, по рассчитанным значениям (Yрасч) по модели (1) с отнесением таких значений (см. рисунок) к вербальным оценкам (Yверб) целесообразности инициирования банкротства.

Таблица 2. Рассмотрение применения построенной модели на примерах реальных компаний № 1–3

№ Х1Х2Х3Х4Х5Х6Х7YфактYрасчYверб1 ВС-В В ВС-В Н-НС ВС-В НС-С С-ВС Да 0,652 ВС-В 2 ВС В С-ВС С-ВС В Н Н-НС Да 0,593 ВС 3 Н-НС С-ВС НС НС-С НС Н-НС НС-С Нет 0,351 Н-НСНа примере № 3 продемонстрируем описание характеристик в факторном пространстве: Х1 — есть сообщение регистрирующего органа о намерении исключить компанию из реестра («Н-НС»); Х2 — размер требований кредитора-заявителя в разы превышает расходы на сопровождение дела («С-ВС»); Х3 — активов у должника недостаточно, они низко ликвидны («НС»); Х4 — должник ведет деятельность в сфере услуг («НС-С»); Х5 — не усматривается сделок должника, явно направленных на вывод имущества («Н-НС»); Х6 — есть значительное число иных кредиторов, размер их требований существенно больше требований кредитора-заявителя («Н-НС»); Х7 — у контролирующих должника лиц недостаточно активов для взыскания («НС-С»).

По факту было принято решение не инициировать дело о банкротстве: Yфакт = «Нет».

В результате выполненных расчетов Yрасч = 0,351, что, согласно рисунку, относится к интервалу Yверб «Н-НС»; это дает высокую оценку правильности принятого решения. В другом примере (№ 1) расчетные показатели указывают на очень высокую целесообразность банкротства (Yверб «ВС-В»), а расчетное значение (Yрасч) составило 0,652, что также подтверждает правильность решения. На примере реальных должников проверена действенность методики.

Мы предприняли попытку в упрощенном виде показать методику определения целесообразности инициирования банкротства на основе нечетко-возможностного метода. Он позволяет в условиях недостаточной информации определить, целесообразно ли начинать банкротство, сделать максимально объективный прогноз, оценить риски и представить несколько рассчитанных альтернатив лицу, принимающему решение (ЛПР). Это не означает, что при получении низкого значения принципиально недопустимо обращаться к банкротству. Но у ЛПР появляется возможность более объективной оценки действительного положения вещей.

Метод универсален и применим ко многим юридическим вопросам. Нужно формализовать экспертные знания путем построения факторного пространства с учетом лингвистических переменных. Модель может быть сложной и учитывать множество факторов. После построения расчетной формулы на основе полученных расчетных величин ее можно применить на практике.